特別清算の流れや破産との違い|手続きのメリット・デメリット

会社の倒産といえば、破産手続きや会社更生手続き・民事再生手続きをイメージする人が多いと思います。

牛丼で有名な吉野屋は、会社更生法の成功事例としてよく知られていますし、最近では、世間の耳目を集めた森友学園やタカタが民事再生法の適用を受け話題になりました。

破産手続きは、経営再建を目的とする会社更生や民事再生とは異なり、経営破綻した会社を清算するための手続きです。

特別清算も、株式会社を清算するため手続きです。

しかし、特別清算という言葉は、「破産」という言葉ほどはネガティブなイメージをうけない印象があります。

倒産の悪いイメージを軽減できる点は、特別清算のメリットのひとつです。

その他にも、清算会社の経営者が主体となって手続きを進められることも、特別清算の大きな特徴です(DIP型清算手続き)。

ここでは特別清算の流れや破産との違い、手続きのメリット・デメリットについて解説します。

このコラムの目次

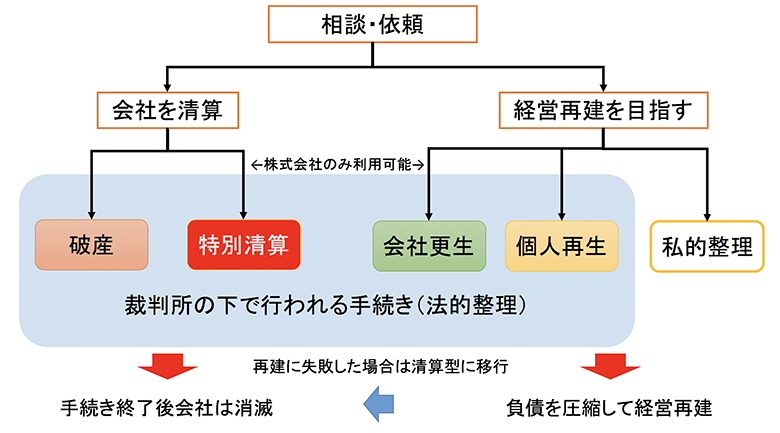

1.会社の倒産手続きにおける特別清算の位置づけ

会社の倒産手続きには、会社を清算させるための負債処理を行う場合の「清算型」と、負債を整理して経営の建て直しを図る「再建型」があります。

よく知られている破産手続きは、清算型倒産手続きの基本形です。

また、倒産手続きには、「裁判所の監督下」で手続きを行う法的整理と、「裁判所を利用せず」に行う私的整理の区別があります。

「特別清算」は、清算型・法的整理の倒産手続きとして位置づけることができます。

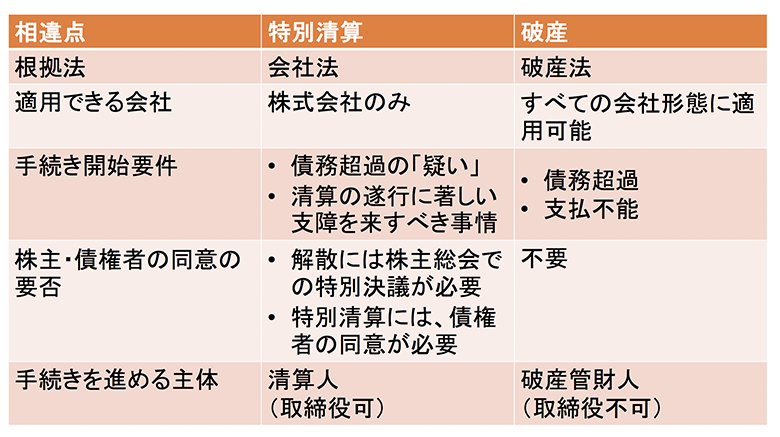

2.特別清算と破産との違い

破産も特別清算はいずれも会社を清算(消滅)させることを前提とした手続きです。

したがって、「会社に残った財産を換価処分して、債権者に配当する」点では目的が同じ手続きです。

特別清算は、株式会社の清算処理を破産手続きよりも迅速・柔軟に行わせるために設けられた「特別の手続き」と位置づけることができます。

特別清算は、「債務超過の疑いのある株式会社を清算する」のための特別な手続きです。

資産超過の通常清算手続きと対になる制度であるので、「会社法」に規定があります。

手続開始要件については、破産手続きが「支払不能・債務超過」を破産原因としているのに対し、特別清算は「債務超過の『疑い』」があれば申し立てることが可能なため、破産よりも会社に余力がある時点で清算に踏み切ることが可能です。

会社に余力(財産)があるうちに清算に踏み切れる点で、特別清算は債権者にとっても利益が大きい手続きといえます。

また、特別清算は、手続きの実施に債権者の同意が必要となります。

その反面、会社の実情をよく知る経営者や会社の顧問弁護士などを清算人に選任して、手続きを進めさせることが可能です。

債権者の同意を前提としない破産手続きでは、より厳格に手続きを進めなければならないため、会社と利害関係のある者は破産管財人となることができません。

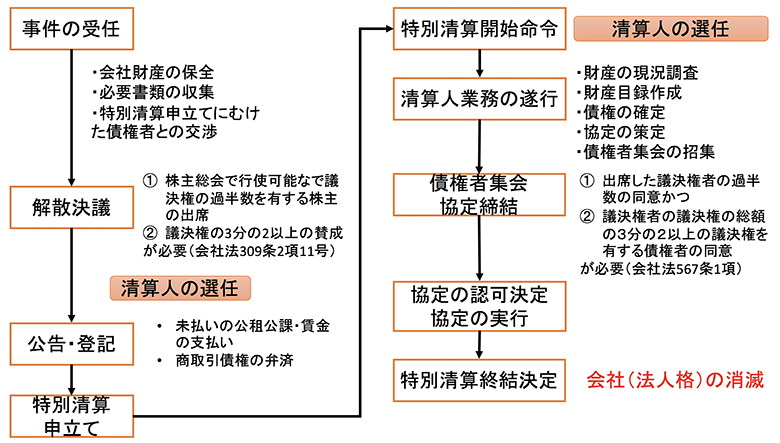

3.特別清算の流れ

特別清算の全体的な流れは下のフロー図のとおりです。

(1) 会社の解散

特別清算を行うためには、裁判所への特別清算の申立て先だって会社を解散させなければなりません。

株式会社の解散は、株主総会における特別議決事項です。

そのため、可決要件(会社法309条2項11号)も厳しく、多数の株主がいる会社の場合には、会社の解散の時点で頓挫してしまう場合もあります。

会社の解散する際には、清算手続きを執り行う「清算人」も選任します。

通常清算の場合には、会社の代表者が清算人に選任されることが一般的です。ただし、特別清算を予定しているときには、このときに選任された清算人の下で特別清算も進めることになるため、特別清算を依頼した弁護士を清算人として選任することが少なくありません。

(2) 通常清算手続きと特別清算を申立てるための準備

会社が解散すると、清算人によって会社の後始末が行われます。

営業活動・生産活動の停止のほか、売掛金・貸付金の回収、公租公課や賃金/退職金、商取引債権者への支払いも行います。

特に公租公課や賃金の未払いは、特別清算が棄却される原因となることもあるので、慎重に対応する必要があります。

また、会社の財産を調査し、解散当日の貸借対照表と財産目録を作成します。さらに、「債権申出の官報公告」、「知れている債権者への催告」、「解散・清算人選任の登記」といった通常清算の手続きも進めます。

特別清算を予定しているときには、これらの業務とあわせて、必要資料の収集といった特別清算申立てに向けた準備も行います。

特に、解散決議前・特別清算申立て前の利害関係人(株主・大口債権者)との交渉は、特別清算の成否を決めることが多くとても重要です。

たとえば、親会社が子会社の負債を代わりに弁済してから特別清算を申し立てるケースや、大口債権者と交渉の上で小口の商取引債権を特別清算前に弁済してしまうことは、実際にもよくあることです。

(3) 清算人の業務

裁判所による特別清算開始命令の際には、清算人が選任されます。

通常は、株主総会で選任された清算人を特別清算でも清算人(特別清算人)として選任します。

清算人は、清算会社の財産の調査・管理・換価のほか、債権の確定、協定の策定、債権者集会の招集といった業務を行います。

特別清算人は、裁判所の監督に服し、債権者、清算株式会社及び株主に対し、公平かつ誠実に清算事務を行う義務を負います。

(4) 協定型特別清算

特別清算では、清算人が策定した「協定」または「和解契約」を債権者と取り交わすことで債務の一部(または全部)の免除を受け、残った負債を、会社財産の換価で得た現金から返済することで清算します。

協定には債権者平等原則の適用があります。

ただし、一定の条件の下で、小口の商取引債権を優先的に弁済する内容を盛り込むことも可能です(会社法565条ただし書き)。

「取引先にかける迷惑はできるだけ小さくしたい」という経営者の意向をくみ入れることが可能なのは、特別清算の大きな特徴でもあります。

協定は、債権者集会において、①出席議決権者の過半数かつ②議決権総額の2/3以上の同意を得ることで可決・締結されます。

(5) 個別和解型特別清算

「親会社が子会社を清算するケース」や「債権者が少ないケース」では、個別和解による特別清算が選択されることも少なくありません。

和解型の場合には、裁判所の許可を得てすべての債権者と個別に和解を締結します。

個別合意が前提となる和解型の場合には、債権者集会の招集が不要となるだけでなく、債権者ごとに異なる和解内容を定められることから、協定型特別清算よりも迅速・柔軟に手続きを進めることができます。

(6) 特別清算の終結

協定・和解内容が実施されると、裁判所により特別清算終結決定が下され手続きは結了し、会社は完全に消滅します。

なお、次の場合などにも特別清算手続きは終了します。

- 特別清算よりも破産させた方が債権者に対する配当が多い場合

- 協定が否決されたとき

- 協定の不許可決定が確定したとき

これらの場合には、裁判所の職権で破産手続きに移行することがあります。

4.特別清算のメリットとデメリット

特別清算の手続き的な利点は、柔軟性・迅速性に求められますが、その裏返しとして、利用のための制約の多さや手当が不十分な点があることが手続き的な短所であるといえます。

(1) 特別清算のメリット

特別清算の場合には、「倒産」という悪いイメージを払拭できることが少なくありません。

特に、親会社が子会社を特別清算させるようなケースでは、子会社破産させる場合よりも関係者に与えるイメージはかなり違うといえるでしょう。

また、下で説明するように、特別清算は、中立的な立場の破産管財人ではなく、会社の顧問弁護士や経営者が清算業務を執り行えることも、ネガティブなイメージの軽減を後押しするといえるでしょう。

特別清算手続きの最大のメリットは、「経営者が主体」となって柔軟に手続きを進められる点にあります。破産の場合には、財産の換価・配当といった手続きは、すべて「会社とは無関係の破産管財人」が実施します。他方で、特別清算の場合には、会社それ自体は裁判所の管理下におかれますが、会社財産の換価は、会社が選任した清算人が行います。

つまり、経営者が自ら清算人となって債権者を訪問し、特別清算に至った経緯や会社の財産状況を説明しながら、債権者への配当を行うことが可能となります。

そのため、破産の場合に比べて、経営者と債権者との関係を悪化させる可能性も格段に低くなります。

特に、再度の起業で再起を図ろうと考えている経営者にとっては、これまでの人間関係を壊さずに維持できることは、大きなメリットといえるでしょう。

さらに、特別清算では破産よりも手続きにかかる費用を低く抑えることができます。

破産の場合には、予納金(破産管財人報酬)が最低でも70万円(少額管財が利用できるときでも20万円以上)必要となります。

特別清算なら、破産手続きよりも費用負担が大幅に軽減されるため、会社清算にかかる登記費用をあわせても20万円前後に押さえることができます(東京地方裁判所の場合、裁判所に納める費用は、協定型なら約7万円、和解型なら約3万円となります)。

なお、東京地方裁判所の場合には、「申立て時点における特別清算への債権者同意確保の有無」によって、裁判所に納める予納金の額が大きく異なります。

債権者の同意が確保されていないときには、上記の予納金額に加えて、会社の負債額に応じた予納金(破産手続きの場合の予納金相当額)を納める必要があります。

手続き費用を節約するという意味合いでも、申立前の債権者対応はとても重要です。

(2) 特別清算のデメリット

特別清算のデメリットは、①利用できる場合が限られること、②破産管財人がいないことです。

「株式会社以外は利用できない」のが特別清算の最も大きな制約です。

また、「株式会社の解散」には、特別決議の議決要件を満たす必要があります。

つまり、株主の出席や賛成が見込めないケースでは、会社を解散できず、特別清算できないこともあります。

完全子会社や同族会社以外のケースでは、解散の議決が大きな障害となることも珍しくありません。

さらに特別清算を行うためには、債権者の同意(債権総額の2/3以上の同意)が必要です。

したがって、大口債権者の同意が得られないケースでは、解散はできても特別清算に頓挫することもあります。

特別清算が破産管財人ではなく清算人の下で手続きが進められることはメリットである反面デメリットとなることもあります。

たとえば、特別清算には破産手続きにある債権確定制度がないため債権を迅速に確定することができません。

したがって、債権者との間で債権の存否に争いがあるケースは特別清算に適さないといえます。

また、特別清算には、否認権に該当する制度がないことから、偏頗弁済や財産減少行為に対する手当も破産手続きに比べれば脆弱です。

そのため、債権者からこれらの行為や財産隠匿を疑われるケースでは、大口債権者に反対されることで、特別清算が頓挫してしまうことも考えられます。

これらのデメリットを回避するためにも、特別清算を申し立てる際には、債権者との信頼関係をきちんと構築することが何よりも大切です。

5.法人の破産を検討中なら泉総合法律事務所へ

特別清算は、破産とは異なり、清算会社側がイニシアティブを持ち、経営者(清算会社)の今後や取引先への配慮を折り込みながら、より現実的な清算を行うことのできる手続きです。

特に、若い経営者が将来起業して再起したいと考える場合や、子会社の事業再編などで関係者への迷惑や企業のイメージダウンを最小限にとどめたいときに適した手続きです。

他方で、特別清算では債権者をはじめとする関係者の利害調整をきちんと図り、清算会社への信頼関係が保たれるように、慎重に対応していく必要があります。

法人の倒産を検討される際には、倒産実務の経験が豊かな泉総合法律事務所まで、できるだけ早い時期にご相談ください。

-

2018年7月30日法人破産 法人の代表者個人が破産すると会社も破産するの?

-

2019年1月17日法人破産 大田区蒲田における法人破産件数と手続きのポイント

-

2018年7月18日法人破産 社長・代表取締役の責任と法人破産